2023年,我国海上风电新增装机容量约为6.3GW,近年来收到多方面影响,海上风电新增进度不是很理想。

事实上,自2022年三季度以来,国内海上风电发展进展缓慢,主要原因是海洋各主管部门之间的利益冲突,中间涉及环节包括核准、用海、外部因素、航道、环评等审批。海风是新能源发展、GDP发展的主要手段之一,一般地方发改委、能源局等部门积极支持,但也需要考虑港口贸易、渔业、环境等问题与海风发展的利益冲突。

2022年起海上风电告别国家补贴,尽管部分地区出台了“省补”政策,但补贴力度较小。海上风电产业的健康发展不能一直依靠补贴,全产业链应为“平价上网”而努力。实现“平价上网”主要有两条路径,一是投资端成本下降(产业链降本),二是发电效率提升(提升风电场等效发电小时数)。

产业链降本,风机招标价格已经出现明显下降。以国补退坡后的首批招标为例,2021年11月,浙江680MW海风项目开标,中广核象山单台风机(8MW)中标价格约3064万元,单KW中标价格约3830元;2024年7月,马祖岛外300MW海上风电项目风力发电机组开标,单KW中标价格约3000元。从新项目招标结果来看,风机单KW中标价约较2020年中标均价下降40%-50%。此外,塔筒/桩基、海缆、轴承等配件也为产业链降本而做出了相应贡献。

提升发电小时数,风机大型化叠加海上风电场向深远海发展将有效提升等效发电小时数。2023年招标项目已经逐步出现12MW、14MW机型。相较于之前的4-6MW机型已出现明显提升,从风资源来看,远海风资源优于近海,从江苏海域风速数据来看,其近海100米高度平均风速超7.6米/秒、远海接近8米/秒。目前江苏近海风场的等效发电小时数约3000-3300小时,通过风机升级以及风电场往深远海发展,等效发电小时数有望提升至3600小时或以上,这将带来度电成本的迅速下降。据测算,在广东、福建等风力资源较好区域,已经具备平价上网条件。

为落实中央“3060”政策,各省在制定十四五能源规划时候,纷纷提高光伏、风电等新能源装机占比,沿海各省,因地制宜,提出海上风电装机发展目标。

据国家发改委能源研究所发布的《中国风电发展路线m范围内,风能资源技术开发量为500GW,深远海风能资源可开发量是近海的3-4倍,风电走向深远海是必由之路。但是,目前相关部门针对深远海风电开发还没有明确政策与具体的规划文件(市场曾预期《深远海海上风电管理办法》将于2023年出台),若《深远海海上风电管理办法》出台,将有助于推动海上风电在国管海域的开发。

目前,上海、广西、福建、江苏、山东、广东等省市均对深远海提出了规划,其中上海4.3GW已开启竞配,广西6.5GW竞配发布招标公告。

海上风电往深远海发展将是趋势,深远海受航道、渔业的影响更小。随着海上风电发展的推进,风电场离岸距离越来越远,这将带来送出方式的变化,将由当前主流的交流送出往直流送出切换。例如广东青州5/7将使用柔性直流送出的方式。

交流输电方式多适用于海上风电小规模、近距离输送。交流输电方式具备技术方案成熟度高、近海输送成本较低、结构简单、可靠性高、工程运行经验丰富等优点。但长距离输送电缆的电容效应明显、无功电压补偿控制难度大、过电压问题更突出,在无高抗补偿情况下,有功功率在线km情况下便急剧下降。

柔性直流送出方式的优点主要包括:长距离、大容量;输电线路数量更少,海域资源占用较少;汇集输送具有灵活、可扩展性好;有功无功解耦,电压控制更为简单,无功补偿需求小。但当前来看造价较高;可靠性和稳定性有待提高;工程运行经验较少。柔性直流送出将是大规模、远距离海上风电场的首要选择。

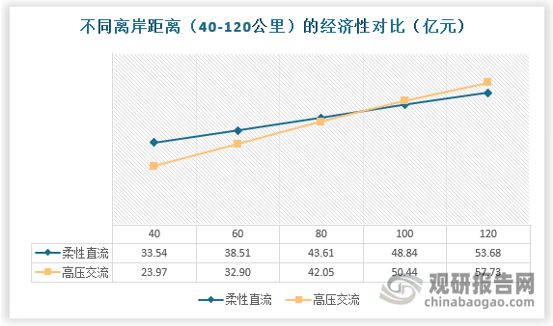

在当前投资成本下,柔直送出方案在风电场离岸距离100km以上时,更具备经济优势。在测算中成本项主要考虑送出系统的初始投资成本、送出系统的后续运维成本以及线损。从测算来看,与高压交流送出系统相比,柔性直流输电系统前期投资更大,需要同时设置海上和陆上换流站,当前换流站建设成本在800-1300元/kw,但是其运维及损耗费用更低。考虑海上风电场大小为1GW场景,对比500kV柔直与500kV高压送出系统的经济性,在离岸距离超过100km时,选择柔性直流送出经济性更好,预计未来随着换流站成本的下降,柔性直流送出的经济性优势将进一步强化。

海上风电产业链主要包括以下环节:上游配件及材料(叶片、塔筒、轴承、齿轮箱、电控系统等PG电子游戏 PG电子官网),中游风电主机、海底电缆及海上风电施工,下游海上风电运营等。从资本开支构成来看,风电主机及塔筒、建设安装、海底电缆(站内海缆+送出海缆)、相关电气设备(升压站、换流站、集控站)、其它(海地使用费、利息等)。

随着离岸距离的增加,海缆用量随之增加,在海上风电场总投资下降的背景下,海缆有望成为为数不多单GW投资金额增加的环节之一。例如2020年海风项目海缆单GW投资额在10-15亿元左右(近海),2023年部分项目海缆投资额达到15-25亿元(离岸距离较远的项目)。

(1)海底电缆的防腐蚀能力、机械强度、绝缘工艺、生产难度较陆地电缆要求更高。海缆在结构上更为复杂,如加入多层阻水物质来纵向、径向防水,额外使用钢、铜或合金丝铠装来增加其机械强度和防腐蚀能力等。

(2)海底电缆需要连续大长度生产,对工艺等要求高,且电压等级不断升高,具有很高门槛。海缆在制造时需要尽可能实现单根无接头电缆的大长度生产,一次性生产长度可达几十公里,对制造的稳定性和生产装备的工艺水平提出很高的要求。如果单根电缆长度不能满足需求,海底电缆之间还需要软接头进行连接,而海底电缆软接头对生产安装环境要求苛刻,对工人的技术要求也很高。

(3)生产海底电缆需要良好的码头岸线及泊位资源。单根海底电缆的长度通常在十几公里至几十公里不等,重量在几百至几千吨不等。由于海底电缆直径粗、重量大、长度长等特点,并不适宜陆上PG电子模拟器 PG电子网站运输,通常是在海缆工厂完成生产之后直接通过轮船运往施工地点进行敷设,这就要求海缆厂要拥有具备独立泊位的码头。目前来看,主流的海缆厂均在长江沿线、海岸线上拥有自己的生产基地。具备较好海缆生产条件的码头资源较为紧缺,因此扩产能相对不容易。

(4)业主方非常看重海底电缆供应商的历史项目经验,叠加海底电缆向着更高电压、更大长度方向发展,目前市场的领先供应商先发优势明显。海底电缆大部分用于重大工程,为首要保障产品质量及稳定性,客户在评估潜在供应商时会将品牌及历史业绩作为重要参考指标,而新进入者因为缺乏项目交付经验,很难撼动行业巨头的地位,因此行业呈现较为明显的“马太效应”。

海底电缆行业国际及国内参与者较少。国际海缆企业起步相对较早,拥有较强的技术优势,产品具有品类丰富、技术路径广、稳定性好、价格较高等特点,曾占据我国海缆市场的主要份额,主要厂商包括普睿司曼(意大利)、耐克森(法国)、LS电缆(韩国)、住友电工(日本)。

在国内市场,具备实际交付能力的海缆厂商主要包括中天科技、东方电缆、亨通光电、汉缆股份、宝胜股份、起帆电缆、万达电缆等。但当前能够批量交付330kV及以上海底电缆的厂商较少,以中天科技、东方电缆、亨通光电等头部厂商为主。(YM)

注:上述信息仅作参考,图表均为样式展示,具体数据、坐标轴与数据标签详见报告正文。

个别图表由于行业特性可能会有出入,具体内容请联系客服确认,以报告正文为准。

观研报告网发布的《中国海上风电行业发展趋势分析与投资前景研究报告(2024-2031年)》涵盖行业最新数据,市场热点,政策规划,竞争情报,市场前景预测,投资策略等内容。更辅以大量直观的图表帮助本行业企业准确把握行业发展态势、市场商机动向、正确制定企业竞争战略和投资策略。

本报告依据国家统计局、海关总署和国家信息中心等渠道发布的权威数据,结合了行业所处的环境,从理论到实践、从宏观到微观等多个角度进行市场调研分析。

行业报告是业内企业、相关投资公司及政府部门准确把握行业发展趋势,洞悉行业竞争格局,规避经营和投资风险,制定正确竞争和投资战略决策的重要决策依据之一。

本报告是全面了解行业以及对本行业进行投资不可或缺的重要工具。观研天下是国内知名的行业信息咨询机构,拥有资深的专家团队,多年来已经为上万家企业单位、咨询机构、金融机构、行业协会、个人投资者等提供了专业的行业分析报告,客户涵盖了华为、中国石油、中国电信、中国建筑、惠普、迪士尼等国内外行业领先企业,并得到了客户的广泛认可。

第一节 中国海上风电行业竞争结构分析(波特五力模型)

第八章2019-2023年中国海上风电行业需求特点与动态分析

第十二章2024-2031年中国海上风电行业发展前景分析与预测

第十三章2024-2031年中国海上风电行业进入壁垒与投资风险分析

第十四章2024-2031年中国海上风电行业研究结论及投资建议

特别声明:以上内容(如有图片或视频亦包括在内)为自媒体平台“网易号”用户上传并发布,本平台仅提供信息存储服务。

高盛:小米YU7有望成为中国最畅销的高端新能源SUV之一 给予小米“买入”评级

彭加木神秘失踪是场国际“大骗局”?749局高人揭秘事件后的线集,收视率大爆,这是《狂飙》后唯一让我心服口服的刑侦剧

OpenAI员工意外泄露下一代ChatGPT!网友:故意的还是不小心的?

扫一扫咨询微信客服

扫一扫咨询微信客服